El 12 de julio entró en vigor el Real Decreto-Ley 9/2015 de medidas urgentes mediante el cual se introducían nuevas modificaciones en la Ley del IRPF.

Dichas modificaciones han consistido principalmente en rebajar los tipos a medio camino entre los cambios que se produjeron mediante la reforma fiscal aprobada a finales del 2014 para el 2015 y los que debían de entrar en vigor en 2016.

A continuación exponemos las principales modificaciones.

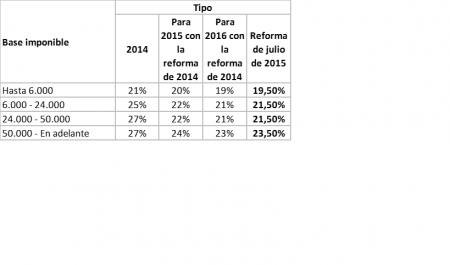

I. Cambio en la escala general

Como comentábamos, la nueva escala general se encuentra entre los nuevos tipos del 2015 y los que habrá en 2016. En general, es medio punto lo que dista ahora entre los tipos que habrá el año que viene y los recientemente modificados con motivo de la reforma fiscal de finales del año pasado.

También hay un cambio en dos tramos de la escala en cuanto a la base imponible, ya que en 2016 se tributará al 30% en una base entre 20.200€ y 35.200€, y al 37% entre 35.200€ y 60.000€.

A continuación exponemos un cuadro comparativo de los tipos que han estado vigentes en 2015, los que habrá en 2016 y los que tenemos desde el pasado 12 de julio:

(*) Hasta 34.000€ en ambos supuestos del 2015 y hasta 35.200€ para la reforma que entrará en vigor en 2016

Cabe comentar que los tipos del anterior cuadro tienen en cuenta tanto el tipo de la parte estatal como el de la parte autonómica para la Comunidad Valenciana, no habiendo cambiado esta parte con motivo de la reciente reforma.

II. Cambio en la escala del ahorro

También se ha visto modificada la escala de tributación de la base imponible del ahorro.

Realizamos la comparativa de la evolución de los tipos, viendo los tipos a los que tributamos en la pasada campaña de renta 2014, a los que estábamos antes del 12 de julio, los que pasarán a ser “definitivos” en 2016 y a los que se han quedado ahora con la última modificación introducida:

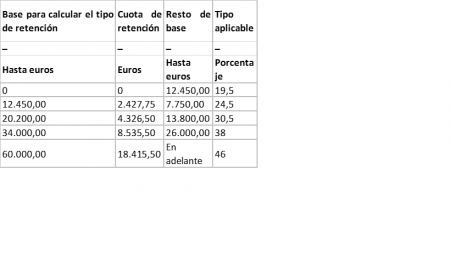

III. Cambios en los tipos de retención

Como consecuencia lógica del cambio en el tipo de tributación, se ha producido también cambios en los tipos de retención y, no solo para los trabajadores por cuenta ajena, sino también para aquellos que trabajan por cuenta propia y para los rendimientos del capital mobiliario, entre otros.

- Será del 15% a partir del 12 de julio, las retenciones que se les deberá aplicar cuando se satisfagan los siguientes rendimientos:

– Los de profesionales por sus actividades económicas.

-Los de aquellos que impartan cursos, conferencias, coloquios, seminarios y similares.

-Los derivados de la elaboración de obras literarias, artísticas o científicas siempre que se ceda el derecho a su explotación.

Por lo tanto, estos colectivos, cuando emitan una factura a partir del 12 de julio consignarán en la misma el tipo de retención del 15%, a excepción de aquellos que se encuentren en sus tres primeros años de actividad que podrán aplicar el 7% en lugar del 9% que se estaban aplicando hasta el momento.

- Será del 19,5% la retención a practicar a aquellos que procedan de los rendimientos del capital mobiliario tales como: intereses de cuentas corrientes, operaciones de capitalización, seguros de vida o invalidez, etc.

- Será del 19,5% la retención a practicar en los rendimientos procedentes del capital inmobiliario: arrendamiento y subarrendamiento.

- Será del 19,5% la retención de aquellos rendimientos del trabajo percibidos por administradores, cuando tales rendimientos procedan de entidades con un importe neto de la cifra de negocios inferior a 100.000€. Para el resto de entidades el tipo de retención continúa siendo del 37%.

- Se modifican asimismo las escalas para calcular el tipo de retención, para rendimientos del trabajo satisfechos con posterioridad al 12 de julio:

El tipo de retención se regularizará, si procede, de acuerdo con la escala anterior, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de 12 de julio. No obstante, se permite que esta regularización se haga, a opción del pagador, en los primeros rendimientos del trabajo que se satisfagan o abonen a partir de 1 de agosto, utilizando, en este caso, la escala aplicable con anterioridad a la publicación del Real Decreto-Ley para los rendimientos que se abonen antes de la mencionada fecha (1 de agosto).

En resumen, la actual reforma supone un incremento del poder adquisitivo del contribuyente dado que, a corto plazo, el importe neto de sus rendimientos va a ser superior, manteniendo el mismo bruto, y a medio plazo, cuando hagamos la declaración de la renta del ejercicio 2015 el tipo al que tributaremos será inferior al inicialmente esperado.

Por lo tanto, pese a lo inoportuno de las fechas que corren y en las que ha entrado en vigor el cambio, fundamentalmente de las retenciones, su finalidad buena.

Si tenéis dudas, sabéis que estamos a vuestra disposición a través del formulario de contacto.

Sorry, the comment form is closed at this time.